ここから本文です

あしあと

住民税の所得控除

- [公開日:]

- [更新日:]

- ID:732

住民税の所得控除は、納税義務者の事情にあった税金を負担していただくために、配偶者や扶養親族等などの事情を考慮して所得金額から差し引くものです。

税額を計算する際の控除金額には次のようなものがあります。

配偶者控除

対象

- 前年中の本人の合計所得金額が1,000万円以下であり、生計を一にする配偶者の合計所得金額が48万円以下の方

※青色・白色専従者でない方

所得控除額の求め方

69歳以下の配偶者は、扶養者の合計所得金額が

- 900万円以下の場合:33万円

- 900万円超から950万円以下の場合:22万円

- 950万円超から1,000万円以下の場合:11万円

70歳以上の配偶者は、扶養者の合計所得金額が

- 900万円以下の場合:38万円

- 900万円超から950万円以下の場合:26万円

- 950万円超から1,000万円以下の場合:13万円

※年齢については、1月1日が基準日となります。

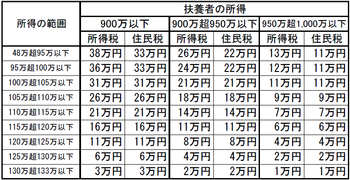

配偶者特別控除

対象

- 前年中の本人の合計所得金額が1,000万円以下であり、生計を一にする配偶者の合計所得金額が48万円を超え133万円以下の場合

- 配偶者の合計所得金額が48万円以下の場合、配偶者特別控除の適用はありません。

- 青色・白色専従者でない方

所得控除額の求め方

配偶者の合計所得金額により、33万円から1万円

以下の早見表をご確認ください。

扶養控除

対象

- 前年中の扶養親族の合計所得金額が48万円以下の場合

※青色・白色専従者でない方

所得控除額の求め方

- 一般扶養親族は、33万円 (16歳から18歳、23歳から69歳)

- 特定扶養は、45万円 (19歳から22歳)

- 老人扶養は、38万円 (70歳以上)

- 同居老親等扶養は、45万円 (直系尊属で70歳以上)

※年齢については、1月1日が基準日となります。

※16歳未満の扶養親族については、所得控除額はありません。

市民税、府民税の非課税限度額の算定に用いられる扶養親族の数には、算入されます。

雑損控除

対象

前年中に災害・盗難などにより損害を受けた場合

所得控除額の求め方

- (損失額-補てん額)-総所得金額等×10%

- 災害関連支出額-5万円

※1、2のいずれか多い額

医療費控除

対象

前年中に医療費を支払った場合

所得控除額の求め方

(支払った金額-保険等補てん額)-(10万円または総所得金額等の5%のいずれか少ない額)

- 限度額は200万円

セルフメディケーション税制を適用する場合

(支払った特定一般医薬品等購入費の額-保険等補てん額)-1万2千円

- 限度額は8万8千円

社会保険料控除

対象

前年中に社会保険料(国民健康保険税・国民年金保険料など)を支払った場合

所得控除額の求め方

支払った金額

小規模企業共済等掛金控除

対象

前年中に小規模企業共済制度および心身障がい者扶養共済制度にもとづく掛金を支払った場合

所得控除額の求め方

支払った金額

生命保険料控除

対象

前年中に生命保険契約や個人年金保険契約にもとづく保険料を支払った場合

所得控除額の求め方

平成24年度改正により変更されました。

詳しくは、生命保険料控除の改正についてのページをご覧ください。

地震保険料控除

地震保険料

対象

前年中に支払った保険料が地震等損害部分の保険料や掛け金の場合

所得控除額の求め方

- 50,000円以下は、支払保険料×2分の1

- 50,001円以上は、25,000円

長期損害保険料(経過措置として)

対象

前年中に支払った保険料が長期の損害保険料の場合

- 長期損害保険料とは、平成18年12月31日までに締結した損害保険契約等のうち、満期返戻金等があり、保険期間・共済期間が10年以上、平成19年1月1日以後に契約の変更をしていないものについての損害保険料をいいます。

所得控除額の求め方

- 5,000円以下は、全額

- 5,001円から15,000円は、支払保険料×2分の1+2,500円

- 15,001円以上は、10,000円

地震保険料と長期損害保険料が適用される場合

最高25,000円(長期損害保険の経過措置対象契約分は、最高10,000円となります。)

- 一つの損害保険契約が、地震保険と長期損害保険等のいずれの契約区分にも該当する場合は、選択によりいずれか一方の契約区分にのみ該当するものとして計算します。

- 平成19年1月以降の火災保険料や損害保険料控除は廃止となりました。今後は、地震保険のみが控除となりますので、ご注意ください。

障がい者控除

対象

前年中に本人、同一生計配偶者または扶養親族が障がい者の場合

所得控除額の求め方

1人につき26万円(特別障がい者は30万円、同居特別障がい者は53万円)

寡婦控除

対象

夫と死別、離婚または夫が生死不明の方で、扶養親族(同一生計の子を除く)を有している場合または、扶養親族を有していない方で、死別、生死不明の場合は、本人の合計所得金額が500万円以下であれば該当します。

所得控除額の求め方

26万円

ひとり親控除

対象

婚姻歴の有無にかかわらず、扶養親族である子を有するひとり親で、かつ、合計所得金額が500万円以下の場合

(住民票の続柄に「夫(見届)」「妻(見届)」と記載がある方は対象外です。)

所得控除額の求め方

30万円

勤労学生控除

対象

前年中に合計所得金額が75万円以下で給与所得等以外の所得金額が10万円以下の勤労学生

所得控除額の求め方

26万円

お問い合わせ

木津川市総務部税務課

電話: 0774-75-1203

ファックス: 0774-72-3900

電話番号のかけ間違いにご注意ください!

ソーシャルサイトへのリンクは別ウィンドウで開きます